반도체주 팁 반슈사 다시 반도체 상승 사이클 올때 생각해볼 내용

미국 S&P500 반도체 주요 회사

엔비디아

인텔

퀄컴

브로드컴

AMD

마이크론

TXN

ADI

2022년 7월 23일 엔비디아 주가

173.19달러

PER 46.47

포워드 PER 27.53

PEG 2.04

반도체가 활황기에 오더라도 결국 가는 놈만 갑니다

코로나 이후 전문가들은 반도체 슈퍼사이클을 외쳤고

너도나도 반도체를 외쳤습니다

하지만 이중에 고고하게 우상향했던 종목을 보자면 pcb와 차량용반도체 였습니다

이젠 사람들이 반도체라고 하면 학을 떼는 사람들이 많지만

굴지의 글로벌 대기업들은 여전히 반도체에 시선을 맞추고 있습니다

제가 공부하면서 제일 이해도 안되고 용어들도 생소했던 쪽이

바이오와 2차전지, 반도체였습니다

바이오는 여전히 잘모르겠고 2차전지와 반도체는 이런 하락장이 올때마다 지식을 쌓아두니

차츰차츰 키워드 정도로 설명하는 수준까지는 왔지만 그래도 모르는 것 투성이입니다

그럼에도 불구하고 반도체에 대해서 확실하게 말할 수 있는 것은

여전히 반도체는 성장할 것이라는 점입니다.

그러나 문제는 여기서 발생합니다

반도체가 발전하고 성장하는 건 맞으나,

쓰임새가 너무 많다는 것입니다.

소형가전 및 백색가전

자동차

산업

가상현실

컴퓨터

스마트폰

하다못해 전자담배에도 들어갑니다

이럴때는 대기업들이 신사업으로 추진하는 것들을 잘봐야합니다.

엘지전자는 전장을 새 먹거리로 방향을 잡았고

엔비디아는 cpu를

테슬라는 로봇

삼성전자는 euv

euv로 유명한 asml은 EXE(High-NA EUV)을 준비하고 있습니다.

언급하지는 않았지만 현재 반도체 시장의 성장은 특히 데이터센터와 차량용 반도체 + 전장에서 도드라 집니다.

내연기관에서 전기차로 넘어가면서 늘어나는 수요.

그리고 내연기관에서도 mcu와 ecu는 당연히 사용되고 있습니다.

차량용반도체는 낮은 마진으로 인해 기존의 점유율이 크게 깨지지는 않았으며

철저하게 박리다매로 가고 있었으나

전기차로 가게 되면 정밀한 기능을 탑재할 수 밖에 없습니다.

전기차의 종착지는 결국 자율주행으로 갈테니 fc-bga는 여전히 수요가 늘어날 가능성이 높습니다.

데이터센터의 경우 이제 대다수의 가치투자자들이 필수소비재로 꼽고 있습니다.

경기가 안좋더라도 데이터를 저장할 공간은 무조건 적으로 필요합니다.

기술이 발전할 수록 기술은 숨어들어간다고 했는데

이런 데이터센터야말로 우리가 기술의 발전 그리고 성장성을 외면하게 되는 이유라고 생각합니다.

스마트폰의 성장은 2010년부터 지금까지 거침이 없었으나 이제는 한계에 도달한 모습을 보여주고 있습니다.

마치 폴더블이 마지막 잎새인 것처럼 보일 정도네요

스마트폰의 성장세가 꺽이면 여기에 들어가는 반도체 시장도 줄어들겠지만

결국 반도체는 새로운 시장의 첨병에 서있을 것이고

그걸 깨달았을땐 이미 우리는 이러한 발전의 흐름이 느리면서 모두가 알 수 있는 시그널을 줬지만

외면했다는 사실에 곱절로 허탈할 것입니다.

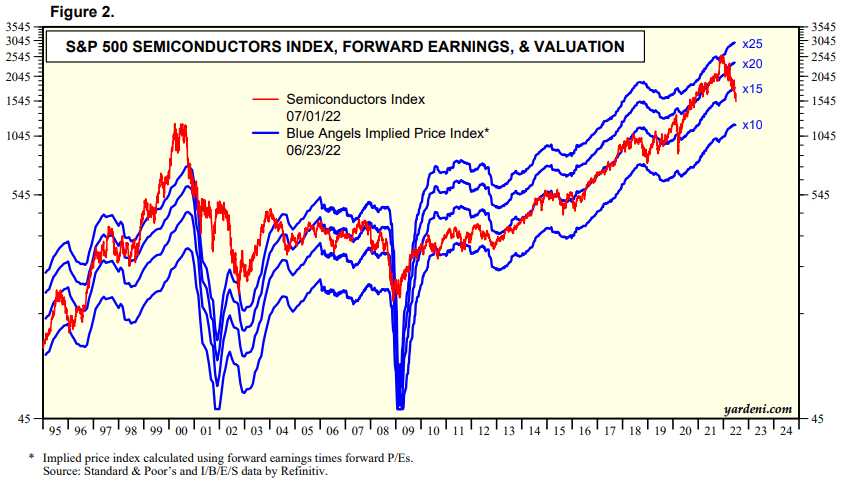

조심스런 반도체(SOXL) 미래 예상

1. 일단 다들 아시다시피 반도체 대표 기업들 섹터지수는 고점 比 40% 하락 했습니다.

2. 현재 가격을 PER에 견주어 보면 x25 수준까지 상승 했다가 x13 수준까지 하락한 상황입니다.

이제 반도체가 "성장주"가 아닌 "가치주"라 치면 x15 수준 이상 따라갈 거라 저는 생각합니다. (S&P500 평균수준)

※ 종종 PER x10까지 떡락할거라는 비관론도 보이는건 사실입니다만, 어닝이 유지되는데 PER x10이면 인생 배팅각 아닐까요...

3. PER x15를 따라가도, 주가의 지속 상승을 위해서는 어닝이 계속 올라야 되는데 오르느냐?!

다행히도 아직은 10%/年 수준으로 어닝은 증가 될 것으로 예상 됩니다.

23년 예측은 현재 약 8%/年 수준으로 예상되는데, 23년 1Q 되면 또 겁나게 긍정적 Signal 들을 뿜어내며 컨센을 올리더라구요.

다른 해들도 좀 보면, 예측은 좀 비실비실 하다가도 정작 그해 매출이 산정되면 예상 매출/이익 성장율이 올라가는... "올해는 정말 위기다"를 매년 외치는 대기업 문화 같습니다.

4. 영업이익율은 31.7% 수준으로 유지를 예상하고 있습니다. 매출 증가 = 이익증가로 예상됩니다.

5. 반도체 기업들의 어두운 면 한가지...

21/22년을 제외하곤 12년동안 S&P500 지수 평균 Forward PER 대비 가격이 낮았습니다.

왜 천대 받는지 이유를 모르겠... 미래의 쌀 아니냐고!!!

즉, 2008년 이후 성장주는 아니라고 쳐도, 어닝 준수한 가치주라 쳐도 왜 벨류에이션에서 밀리는지 이건 정말 모르겠네요.

결론

1. 반도체 섹터 종목들이 PER 13 수준으로 떡락하고 있는건 사실임.

2. 근데 지난 12~13년 동안 PER 15수준 아래로 밀린적은 없고, 앞으로도 그럴 것 같음.

3. 어닝 성장 예측에서도 아직은 8~10%/年 수준으로 예측 되고 있음.

4. PER 15 수준을 계속 따라간다 치면, 23년 말에는 전고점 까진 아니여도 많이 회복 될거라 예상됨.

5. PER 10을 기여코 찍고 간다면, 25년에 만나요...

'주식 재테크' 카테고리의 다른 글

| 삼성 엘지 BOE TV 디스플레이 회사 매출 비교표 (0) | 2022.07.25 |

|---|---|

| 주식 팁 시드머니 투자 배팅 사이즈 및 손절라인 수익 최적화 추천 방법 (1) | 2022.07.24 |

| 연금저축펀드 계좌 한도 안채우는 사람들에게 추천하는 투자 아이디어 (0) | 2022.07.21 |

| 슨피갤 정보 - 상승장 후 하락장에서 살아남아 회복장까지 가능 방법 (0) | 2022.07.20 |

| 22년 7월 FOMC 앞두고 미국장 주식 매수 매도 추천 타이밍 전략 정보 (0) | 2022.07.18 |